Ensayo para una economía política del mercado cambiario en Paraguay

Análisis | Por Alhelí González Cáceres1

“Si las cosas fueran como se presentan, la ciencia entera sobraría”

Karl Marx

Introducción

Los últimos gobiernos paraguayos han elaborado con gran empeño una narrativa oficial que, desde el inicio del gobierno de Santiago Peña2, tiene fuerte gravitación: la economía paraguaya no solo es estable en términos macroeconómicos, sino que el guaraní se presenta como la moneda más apreciada y fortalecida frente al dólar en la región3. Naturalmente, esta narrativa que busca proyectar una imagen de solidez y buen manejo requiere ser sometida a una discusión profunda que trascienda los titulares y cifras superficiales.

Desde la perspectiva de la economía política crítica, particularmente desde la tradición marxista, los fenómenos monetarios no son neutrales. El tipo de cambio no es simplemente un precio que expresa el punto de equilibrio entre oferta y demanda en el mercado de divisas4; es una relación social que condensa y expresa las contradicciones fundamentales del modo de producción y la inserción del país en la en el mercado mundial. La fortaleza o debilidad de una moneda periférica como el guaraní es, ante todo, un síntoma de las dinámicas del capital, de su reproducción ampliada y de las pujas distributivas que tienen lugar en la economía paraguaya.

Dicho esto, interesa dilucidar cuáles podrían ser las causas estructurales que contribuirían a explicar el fortalecimiento del guaraní frente a la divisa estadounidense en el periodo reciente. Nuestra hipótesis central es que la apreciación del guaraní no es fruto de una “fortaleza” intrínseca de la economía nacional, es decir, no es resultado de la productividad. Sino que resulta de una combinación de factores estructurales que operan en el marco de economías dependientes.

Para desagregar esta hipótesis, transitamos por diversas vías explicativas, a saber: 1) superávit estructural de divisas; 2) diferencial de tasas de interés y flujos financieros o carry trade; 3) intervención cambiaria y estabilidad macro; 4) economía informal y flujos transfronterizos de efectivo; y 5) la naturaleza del tipo de cambio como resultado del régimen agroexportador y la financiarización de la economía. Como es lógico, ninguna opera como un compartimento estanco, es decir, cada una de forma desagregada no explica el fenómeno en sí mismo, sino que constituye un ejercicio que permite abstraernos de las múltiples determinaciones del tipo de cambio para analizarlo en sus aspectos específicos para luego comprender su funcionamiento en tanto totalidad concreta.

En este artículo nos proponemos aportar elementos a la discusión sobre la supuesta fortaleza económica del país y el guaraní para explicar las causas de la “economía de guerra” que comprender la deriva de la economía paraguaya y sus efectos en la reproducción social de la clase trabajadora.

La fortaleza del guaraní: ¿un espejismo de estabilidad?

El primer lugar en el que, por lo general, se buscan explicaciones sobre el comportamiento del tipo de cambio es en la oferta y demanda de dólares en la economía nacional. Aquí debemos tener en cuenta que el comercio es una de las principales fuentes de ingreso de divisas en una economía.

En este sentido, Paraguay depende fuertemente del sector primario exportador, commodities como la soja, carne bovina y maíz son los principales productos transables de la economía por lo que el incremento en los precios internacionales de estas commodities incrementan el volumen de ingreso de dólares en el mercado doméstico. Por su parte, los ingresos por la comercialización de la energía hidroeléctrica, las remesas, inversiones extranjeras y flujos de capital financiero, también son variables que inciden en el volumen disponible de divisas.

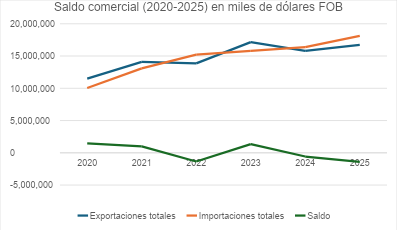

Si los saldos de las exportaciones superan a las importaciones nos encontramos en presencia de un superávit comercial, lo que podría explicar la tendencia alcista del guaraní frente al dólar. Sin embargo, los datos provistos por el Boletín de Comercio Exterior elaborado por el Banco Central dicen otra cosa.

Gráfico 1

Como se aprecia en el gráfico 1 el saldo comercial ha sido negativo en los dos últimos años lo que podría explicarse por dos factores: 1) la tendencia descendente de los precios internacionales de las commodities y, 2) la baja productividad del sector agroexportador.

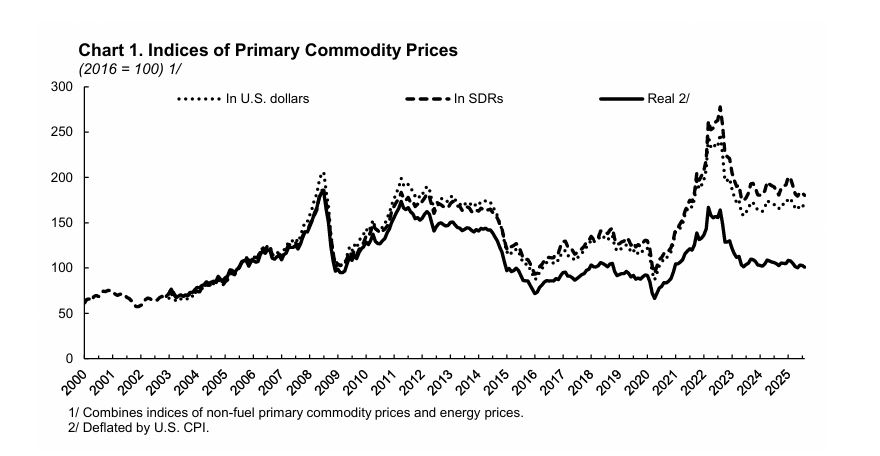

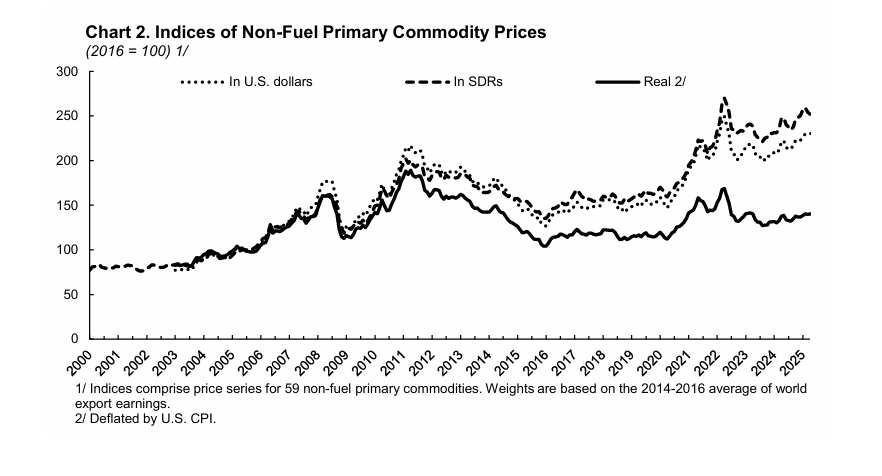

Los datos de panel presentados por el Fondo Monetario Internacional (FMI)5 sobre el comportamiento del índice de precios de las commodities6 primarias desde los años 2000 hasta el 2025 exponen la alta volatilidad de los precios de las materias primas, núcleo duro de la canasta de bienes transables de países como Paraguay. Los datos de panel combinan los precios de commodities primarias (soja, carne, maíz) con el de los combustibles (petróleo, gas). En el que se observan los índices en precios nominales de la época (precios corrientes) y los índices en precios reales (deflactados por el IPC de los EE. UU., es decir, ajustados por la inflación del dólar).

Para economías altamente dependientes del sector agroexportador como es el caso paraguayo, los gráficos 2 y 3 muestran una montaña rusa. Los picos y valles profundos reflejan la alta volatilidad inherente al mercado de las commodities. Para un país como Paraguay, esto significa que sus ingresos por exportaciones (y, por tanto, la entrada de dólares) son extremadamente inestables y dependen de factores externos que no controla (clima, decisiones de fondos de inversión, guerras, etc.).

Gráfico 2

Gráfico 3

En los gráficos 2 y 3 se puede observar además que el “súper ciclo” de las commodities (2000-2014), impulsado principalmente por la demanda masiva de China fue una época dorada para gran parte de los países latinoamericanos especializados en la producción de materias primas agropecuarias y Paraguay no fue la excepción. Este súper ciclo explicó en parte la posibilidad de políticas económicas expansivas durante el llamado ciclo progresista latinoamericano que, junto a una correlación de fuerzas positiva en la lucha de clases, permitió un proceso redistributivo de la renta. Este periodo fue el de altos ingresos por exportaciones como la soja y la carne en el caso paraguayo, generando un superávit de divisas. Este flujo masivo de dólares fue la base material que permitió la apreciación del guaraní en ese periodo, entre otros factores.

El desplome de los precios internacionales después de 2014 fue dramático y representó un deterioro abrupto en los términos de intercambio. Los países agroexportadores vieron caer sus ingresos, lo que normalmente conduciría a una depreciación de las monedas latinoamericanas. Sin embargo, el guaraní no se ha depreciado en la misma magnitud, lo que nos conduce a explorar otras hipótesis que puedan explicar los elementos que pudieron haber compensado esta caída.

En el gráfico 3 podemos observar la tendencia de los precios reales ajustados por la inflación del dólar. Lo que indica que el poder de compra de las exportaciones agrícolas ha mostrado una tendencia decreciente o, como mucho, se ha mantenido en niveles muy inferiores a los picos nominales lo que da cuenta del deterioro de los términos de intercambio para los países periféricos. Por ejemplo, para comprar la misma cantidad de maquinarias, fertilizantes o bienes de consumo industrializados (cuyos precios tienden a subir con la inflación de los países centrales), un país agroexportador debe vender cada vez más toneladas de su producto. Por lo que la “bonanza” es, en términos reales, un espejismo.

Los gráficos subrayan que la estabilidad en los precios es la excepción, mientras que la inestabilidad se presenta como la regla. Las fuertes oscilaciones hacen casi imposible una planificación económica de largo plazo basada en el sector primario. La “estabilidad macroeconómica”7 que pregona el gobierno paraguayo no se debe a que se haya eliminado esta volatilidad, como sugiere, sino a que se han creado mecanismos (como la acumulación de reservas internacionales en el Banco Central y el endeudamiento público) para amortiguar sus efectos, transfiriendo el riesgo sobre la clase trabajadora.

La condición dependiente de las economías latinoamericanas refuerza la especialización productiva de los países hacia la producción de bienes primarios. Cuando los precios tienden al alza (como el pico de 2022), hay incentivos para profundizar en el modelo agroexportador. Cuando bajan, la falta de diversificación productiva impide una respuesta rápida y el país queda a merced de la “recuperación” de los precios internacionales mientras el ciclo se retroalimenta. En este punto es importante señalar que el aumento de los precios internacionales no implica en sí mismo una distribución de la riqueza o un “efecto derrame” sobre el conjunto de la economía, como suele interpretarse desde la economía convencional.

En el caso paraguayo, el Estado no disputa la apropiación de la renta generada por el sector agroexportador. Y, en este sentido, la apreciación del guaraní juega a ser funcional a los grandes jugadores de la economía ya sea para que fuguen sus ganancias al exterior o importen bienes de lujo, sin que el beneficio se “derrame” al resto de la economía. En la disputa interna por la apropiación de renta de la tierra, la clase trabajadora paraguaya sale perdiendo desde hace décadas. Análogamente, los picos elevados de precios como los de 2022 atraen a capitales de naturaleza especulativa que apuestan al incremento de los precios, exacerbando la volatilidad. Este “dinero caliente” busca refugio en economías con tasas de interés altas como la paraguaya, contribuyendo a la apreciación cambiaria incluso cuando los precios de las commodities comienzan a bajar.

Retomando, si los saldos de la balanza comercial han sido negativos y, por tanto, han salido más dólares que los que han entrado por la vía comercial. ¿Qué otra variable podría explicar la supuesta fortaleza del guaraní? Acá podríamos incluir en el análisis a las remesas, por ejemplo, que han experimentado una tendencia alcista en los últimos dos años.

Las remesas de familias paraguayas en el exterior han pasado de 669 millones de dólares en 2020 a 1.350 millones de dólares en 20258, convirtiéndose en una variable de creciente importancia para comprender la dinámica del mercado cambiario paraguayo dado que es un flujo comparable incluso al de la Inversión Extranjera Directa (IED) o al pago de intereses de la deuda externa. Desde un punto de vista técnico, el efecto de este flujo es directo. Las remesas representan una entrada constante de dólares al país que no provienen ni de la exportación de bienes (sector real) ni de la inversión especulativa (sector financiero). Este flujo engrosa la oferta de divisas en el mercado cambiario. Si la demanda de dólares (ya sea para importaciones o como activo de reserva) no crece al mismo ritmo, esta mayor oferta ejerce una presión a la baja sobre el tipo de cambio, es decir, contribuye a la apreciación del guaraní.

Las remesas son un componente de la Balanza de Pagos que ayudan a compensar el déficit comercial que, en el caso paraguayo suele ser negativo, como se ve en los datos de noviembre de 20259. Al mejorar la posición de la cuenta corriente, las remesas reducen la necesidad de financiamiento externo y mitigan la presión hacia la depreciación que podría generar un déficit comercial persistente. En ese sentido, las remesas funcionan como un “colchón” que apuntala la estabilidad cambiaria.

Ahora bien, como hemos dicho, el dinero -y el tipo de cambio- no son neutrales. Las remesas son, en esencia, el salario diferido de la fuerza de trabajo paraguaya que emigró. Millones de paraguayos, expulsados por falta de oportunidades en el país, sostienen desde el exterior a sus familias. Este flujo de dólares no es una “ayuda” ni un “capital virtuoso”; es resultado de la incapacidad de la economía paraguaya para emplear productivamente a la fuerza de trabajo y reproducir la vida de la clase trabajadora en el territorio nacional. Esta es una expresión más del carácter dependiente de la economía paraguaya y de la gran crisis social por la que atraviesa.

Por otra parte, las remesas, a diferencia de los dólares del carry trade (que buscan rentabilidad financiera) o de las exportaciones (que financian la acumulación en el agro), los dólares de las remesas se destinan principalmente al consumo básico de los hogares: alimentación, salud, educación, vivienda. Una pequeña fracción puede ir al ahorro o a la compra de propiedades. Por lo tanto, su impacto en la apreciación cambiaria podría decirse que es más por inercia y mucho menos volátil que el de los capitales especulativos.

Algo que no podemos perder de vista es el rol del Banco Central del Paraguay (BCP) en esta suerte de dolarización. Este flujo de remesas profundiza una dinámica que dolariza de facto la economía, no desde el lado financiero sino desde los hogares. Las familias receptoras se convierten en agentes que operan con dos monedas. Para el BCP, este flujo es parte de la oferta de dólares que debe gestionar, pero también es un recordatorio de que la “estabilidad” que administra tiene un enorme costo social: el deterioro de las condiciones de vida de la población como contrapartida de la supuesta estabilidad macroeconómica y del mercado cambiario. La migración se ha constituido en válvula de escape para las mayorías trabajadoras, especialmente de las zonas rurales del país.

Retomemos un punto importante, el carry trade. Como mencionamos más arriba, atraídos por las tasas activas y pasivas en guaraníes significativamente más altas que las internacionales10 (especialmente en un contexto de tasas cercanas a cero en los países centrales), los capitales financieros internacionales y locales encuentran un negocio lucrativo en el carry trade: toman deuda o fondos en dólares a bajo costo, los convierten en guaraníes y los invierten en instrumentos de deuda pública (títulos de deuda, bonos del tesoro, etc.) o privada que rinden altos intereses. Esta entrada masiva de capitales financieros de corto plazo y altamente especulativos es otra poderosa fuente de apreciación cambiaria.

Esto significa que se vuelve más atractivo mantener activos en guaraníes que en dólares11. Lo que podría explicar la “exitosa” colocación de bonos paraguayos en guaraníes por un valor de 1000 millones de dólares a una tasa del 8,5%, respaldado con el doble grado de inversión obtenido recientemente, siendo la tercera colocación de bonos en moneda nacional12. Lo que da cuenta del rol que está jugando el BCP en la retroalimentación del sector financiero especulativo, convirtiendo a la economía paraguaya en un verdadero casino. El problema está en que este casino terminará explotando eventualmente, y ellos lo saben. El carry trade o, mejor dicho, la timba financiera, presiona al mercado cambiario apreciando la moneda local sin que esto se traduzca en un fortalecimiento de la capacidad de compra de los salarios reales.

Desde la perspectiva de la economía política, el fortalecimiento del guaraní puede interpretarse como resultado del patrón de acumulación que opera en el capitalismo dependiente paraguayo, caracterizado por la alta dependencia de exportaciones primarias, concentración de divisas en pocos sectores y la financiarización del sistema monetario. Los principales sectores que generan divisas (soja, carne, energía de las binacionales) concentran la mayor parte de las divisas que ingresan al país. Cuando la cosecha o los precios internacionales son favorables, ingresan grandes volúmenes de dólares en un mercado cambiario pequeño, lo que presiona a la baja el precio del dólar13. Paraguay tiene un mercado cambiario relativamente reducido, por lo que incluso entradas de divisas relativamente pequeñas como son los ingresos de Itaipú o las exportaciones agrícolas pueden generar movimientos significativos en el tipo de cambio. Lo que en economía política se conoce como apreciación estructural de las economías primario-exportadoras.

La paradoja observada es que el guaraní se apreció incluso con un déficit comercial. Lo que sugiere que el tipo de cambio no está determinado solo por factores comerciales, sino por factores monetarios y financieros. Esta hipótesis se refuerza si observamos que en Paraguay confluyen tres condiciones: 1) tasas relativamente altas; 2) estabilidad macroeconómica; 3) mejor calificación crediticia y llegada de inversiones extranjeras. Estos tres factores combinados han ampliado el interés de inversores internacionales por activos en guaraníes14. Cuando los inversores ingresan al país, venden dólares, compran guaraníes, invierten en bonos o en instrumentos financieros locales. Lo que genera una demanda artificial de la moneda local y presiona a la apreciación sin que exista una contrapartida en valor. En síntesis, el tipo de cambio pasa a estar influido por lógicas de valorización financiera y no por la producción. En otras palabras, se observa que la distancia que media entre lógicas productivas y lógicas financieras se distancian cada vez más dando lugar a que estas últimas adquieran mayor autonomía relativa respecto al sector productivo real.

Y acá volvemos sobre el rol del BCP en la timba financiera. El BCP interviene regularmente en el mercado cambiario y maneja la liquidez en moneda local. Los datos permiten observar que el BCP interviene en el mercado cambiario retirando liquidez en guaraníes, los bancos y empresas necesitan moneda local y venden dólares para conseguirlas. Esto aumenta la oferta de dólares en el mercado, contribuyendo a la apreciación artificial del guaraní. O lo que es lo mismo, el guaraní se aprecia no porque tenga detrás una economía fuerte, diversificada y productiva, sino porque faltan guaraníes. El mercado cambiario termina operando como un mecanismo de fondeo de liquidez interna15.

Ahora, habiendo descubierto las capas de la cebolla, volvamos a unirlas. Si combinamos las dimensiones analizadas, vamos a obtener un modelo bastante consistente con el comportamiento del tipo de cambio paraguayo: una estructura productiva (agronegocio, energía) que permite ingresar divisas; los diferenciales en las tasas de interés acompañados por inversiones financieras especulativas demandan guaraníes y, la gestión de liquidez manejada por el BCP vende dólares mientras mantiene una política monetaria restrictiva que resulta en la escasez de guaraníes, dando como producto final una apreciación artificial del guaraní incluso sin un superávit externo.

Sintetizando, lo que podemos observar en resumidas cuentas es una estructura exportadora altamente concentrada y subordinada a los mercados financieros internacionales que se combina con un régimen monetario orientado a la estabilidad de los indicadores macroeconómicos para atraer capitales financieros especulativos en un permanente ciclo que se reproduce a sí mismo. En este marco, el fortalecimiento del guaraní puede interpretarse como una expresión monetaria de la hegemonía de los capitales más concentrados de la economía: el agronegocio y el sector financiero especulativo, y no como indicador de diversificación productiva ni mucho menos de industrialización16. Lo que da cuenta de las relaciones de poder entre clases y fracciones del capital que se disputan la cuota de ganancia, en lugar de las supuestas fuerzas “neutrales del mercado”. Dicho de otro modo, el tipo de cambio es y opera como un mecanismo de transferencia permanente -y sistemática- de valor.

El BCP, lejos de ser un actor neutral o “técnico” como suele presentarse, se convierte en un engranaje clave de la financiarización. Por un lado, vende dólares para contener la apreciación cuando esta amenaza la “competitividad” del sector agroexportador o cuando hay picos de demanda importadora. Por otro lado, compra dólares y emite deuda para esterilizar, inyectando títulos de alta liquidez y rentabilidad en el sistema financiero, lo que profundiza la rentabilidad del capital ficticio en detrimento de la inversión productiva.

A lo anterior se añaden la economía informal y los flujos transfronterizos de efectivo, sobre todo en la zona de Ciudad del Este. Un volumen considerable de dólares en efectivo, provenientes del comercio no registrado (triangulación de mercaderías, contrabando) y de actividades ilegales, ingresa a la economía paraguaya. Este efectivo, que no pasa por el sistema financiero formal, también presiona sobre el mercado cambiario, aumentando la oferta de dólares y contribuyendo a la apreciación del guaraní en el segmento informal de la economía y, por arbitraje, en el formal. Esta dolarización de facto, y su gestión al margen del BCP, introduce un elemento de opacidad y fragilidad estructural que la narrativa oficial ignora por completo.

En suma, la apreciación del guaraní, presentada por el gobierno de Santiago Peña como un logro y un signo de fortaleza, es en realidad un espejismo que oculta el agravamiento de las contradicciones estructurales de la economía paraguaya. Lejos de ser una moneda “fuerte”, el guaraní es una moneda apreciada por causas que profundizan la estructura dependiente y la vulnerabilidad de su economía. Los grandes ganadores: el capital agroexportador, que ve abaratados sus costos de producción en dólares; el capital financiero especulativo, que obtiene enormes ganancias del carry trade; y los sectores de altos ingresos que pueden consumir bienes y servicios importados o viajar al exterior con mayor poder de compra. Los grandes perdedores: la clase trabajadora paraguaya, cuyos salarios en guaraníes pierden poder adquisitivo si se mide en términos de bienes transables y capacidad de reproducción de la fuerza de trabajo y cuyo poder de compra real para la canasta básica, con alto componente de bienes importados como son los alimentos, no ve necesariamente ningún beneficio.

En la timba financiera pierde la industria nacional, las pequeñas y medianas empresas orientadas al mercado interno o a la exportación con valor agregado, que no pueden competir con importaciones más baratas ni colocar sus productos en el exterior. Pierde, en definitiva, cualquier atisbo de proyecto desarrollista (que claramente no existe en el proyecto país de la oligarquía paraguaya). En este contexto, la estabilidad cambiaria es un modelo que expresa y reproduce la dependencia, la concentración de riqueza y la exclusión social. El debate, por tanto, no puede circunscribirse a si la moneda es o no “fuerte”, sino a quiénes favorece y qué modelo de desarrollo y de sociedad se está construyendo sobre esta fortaleza de papel.

La crisis fiscal como correlato de la financiarización

A partir de lo explicado en los apartados anteriores tenemos elementos que nos permiten comprender el fenómeno que describió el ministro de Economía y Finanzas, Carlos Fernández Valdovinos “la situación fiscal no es la más fácil, al país le va bien, al fisco no tanto, eso es raro, pero es lo que está ocurriendo”17.

En palabras del ministro, la crisis fiscal se debe a dos factores. El primero, la disminución de los ingresos de las binacionales por la caída del dólar, puesto que el Presupuesto General de Gastos de la Nación (PGN) se proyectó con un tipo de cambio en el que el dólar cotizaba a G. 7.800, frente a los G. 6.500 en el que se ubica actualmente. Lo que equivale a cerca de 120 millones de dólares que se proyectaron como recursos propios del Estado (F10) y que básicamente no están disponibles. El segundo factor, según Valdovinos, es la caída de las recaudaciones tributarias. Esas proyecciones del crecimiento de las recaudaciones en un 8% chocaron con la realidad. Las recaudaciones no solo no crecieron, sino que lo poco que recaudó el fisco también se vio afectado por la caída de la cotización del dólar.

En sus explicaciones, Fernández Valdovinos decía dos cosas interesantes para la discusión. La primera, es que “es raro lo que está ocurriendo” (que al país le vaya bien y no tanto al fisco) y la segunda, es que, según él, “estas son cosas que jamás se aciertan, como la tasa de inflación y el crecimiento”18, refiriéndose a las proyecciones sobre las recaudaciones y el tipo de cambio sobre el cual se proyecta y elabora el PGN.

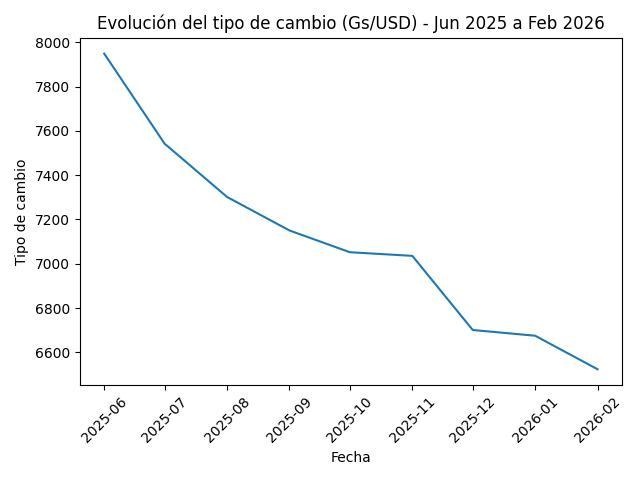

En el gráfico 4 vamos a observar el comportamiento del tipo de cambio a inicios del segundo semestre de 2025 e inicios de 2026. Vamos a notar que el precio del dólar en este periodo se situó en torno a los G. 6.523, evidenciando una tendencia sostenida hacia la apreciación del guaraní.

Gráfico 4

El gráfico 4 permite observar la caída brusca del dólar de aproximadamente entre un 18% – 20% en menos de un año. Si bien no se trata de una volatilidad fuerte, lo que sí podemos observar es una trayectoria descendente relativamente estable, con dos momentos clave: el primero entre junio-octubre de 2025 con una caída gradual y, el segundo, entre noviembre – febrero con una caída más pronunciada. En el periodo junio 2025 – febrero 2026, el valor más frecuente del dólar se encontró cerca del piso de la serie, unos G. 6523 como señalábamos más arriba. Logrando una estabilización en niveles más bajos hacia el final del periodo. Lo que nos indica que no estamos ante una caída transitoria, sino frente a un nuevo régimen cambiario más apreciado.

Este comportamiento no puede explicarse si nos basamos puramente en el comercio, es decir, no se explica solo por las exportaciones del país, sino integrando todos los elementos que ya veníamos trabajando al principio de este artículo, fundamentalmente, el carry trade. Nos encontramos ante un escenario en el que abundan dólares, es decir, hay una gran oferta de dólares que se complementa con la intervención estatal a través del Banco Central cuya intervención no evita completamente la apreciación, provocando una presión sostenida a la baja del dólar.

Pero ¿por qué ocurre esto? Las tasas relativamente altas permiten el ingreso de capitales financieros que venden dólares y compran activos en guaraníes. Lo que deriva en un incremento de la oferta de dólares. Este mecanismo no se encuentra vinculado a la economía real o lo que es lo mismo, al sector productivo, sino a la financiarización. En economías como la nuestra, con una economía subterránea muy fuerte que en 2024 representó el 35,1% del PIB19, la demanda estructural de dólares no revierte completamente la apreciación, dado que parte de estos flujos circulan en mercados informales y no todo se canaliza como presión alcista.

Y aquí es donde aparece la contradicción que señalaba el ministro, lo que es “bueno” para la estabilidad financiera (una moneda local fuerte) es “malo” para el fisco y para el modelo agroexportador. Y esta contradicción deviene del peso relativo que ha adquirido el sector financiero en el conjunto de la economía. Dicho de otra manera, los datos sugieren que son los capitales más concentrados operan en el sector financiero-especulativo, hegemonizando el proceso de acumulación en el espacio nacional paraguayo. Esta dinámica profundiza problemas estructurales de la economía paraguaya dado que un guaraní apreciado no sólo reduce los ingresos fiscales derivados del sector externo, sino que además favorece a los capitales importadores presionando el tejido productivo local. Lo que genera automáticamente una presión en el mercado de trabajo. Al tiempo que beneficia al capital financiero y favorece operaciones especulativas como el carry trade o arbitraje.

Estamos ante una política económica que garantiza la acumulación del sector financiero – especulativo con graves implicancias en la estructura productiva y el mercado de trabajo, dado que la economía real se subordina a las lógicas financieras.

En este marco, la propuesta de una “economía de guerra” en el sector fiscal, se traduce en realidad a una respuesta estatal a una crisis de valorización del excedente en moneda local. Evidencia de que el mercado cambiario paraguayo funciona como un mercado híbrido en el que el precio del dólar no refleja solo el comercio exterior, sino relaciones de poder que derivan del fortalecimiento del capital financiero – especulativo en la economía nacional.

La evidencia empírica muestra que la apreciación sostenida del guaraní entre 2025 y 2026 no responde -como decíamos- exclusivamente a fundamentos comerciales, sino a la creciente centralidad de los flujos financieros en la determinación del tipo de cambio. Este proceso, asociado al diferencial de tasas y carry trade, configura un régimen de financiarización cambiaria que, lejos de fortalecer la economía doméstica, erosiona la capacidad fiscal del Estado y profundiza las contradicciones del patrón de acumulación dependiente. Precisamente, mantener niveles elevados de Reservas Internacionales (RIN) en el Banco Central, opera como garantía de la acumulación para los capitales financieros.

Es necesario precisar que, si bien el BCP interviene en el mercado cambiario para garantizar las ganancias al sector financiero, lo hace operando dentro de restricciones estructurales como el costo cuasifiscal (que se expresa en la crisis fiscal actual) en donde la venta de dólares contrae la liquidez, a la vez que comprando dólares, emite guaraníes, esterilizando el mercado. Las reservas actúan entonces como un mecanismo de disciplinamiento macroeconómico y no solo como un instrumento técnico para equilibrar el mercado cambiario. Dado que elevados niveles de reservas permiten sostener la credibilidad de la economía ante el capital financiero (lo que se ve en las calificaciones financieras logradas por Paraguay en el mercado crediticio), evita shocks abruptos, mientras adapta el tipo de cambio a las necesidades del capital dominante. Lo que nos permite decir con total seguridad que el gobierno de Santiago Peña es el gobierno del capital financiero – especulativo.

Análogamente, si observamos la estructura de los agregados monetarios20, se refuerza nuestra hipótesis de que es el sector financiero especulativo el que dirige hoy las dinámicas de acumulación. Los agregados monetarios revelan una divergencia significativa entre la liquidez transaccional y la liquidez financiera en Paraguay. Mientras los agregados más estrechos (M1)21 muestran una desaceleración marcada, cayendo de un 9% a un aproximado entre 3% y 4%, los agregados amplios (M2 y M3) mantienen niveles relativamente elevados, lo que sugiere una creciente canalización de recursos hacia activos financieros a la vez que se observa una desaceleración del a liquidez en la economía real. Este comportamiento es consistente con la dinámica del carry trade y la apreciación del guaraní, indicando que la expansión monetaria no se traduce en mayor actividad económica, sino en profundización financiera y en la creciente autonomización del capital financiero en la economía doméstica.

En este contexto, la hegemonía del capital financiero y especulativo en la economía paraguaya deriva en una política monetaria que, a través de mecanismos de esterilización, contribuye a sostener un régimen cambiario que favorece la rentabilidad del capital financiero, al tiempo que limita la capacidad de expansión de la economía real y erosiona la base fiscal del Estado.

Resumiendo, y para explicárselo al ministro. La crisis fiscal no es más que el resultado de que, desde el gobierno que integra, se han venido implementando políticas económicas que favorecen la expansión del capital financiero – especulativo generando severas distorsiones en el sector fiscal que no se resuelven “ajustando el cinturón” ni “manejando mejor” la caja chica de los ministerios. Se resuelve con políticas productivas orientadas a fortalecer la economía real, a la vez que se establecen restricciones a la expansión de los capitales financieros y especulativos que operan en la economía local sin generar una contrapartida en valor. Pero esto sería ir en contra de sus propios intereses.

Notas y referencias

- Economista por la Universidad de Pinar del Río, Cuba. Máster en Ciencias Sociales con mención en Desarrollo Social e Investigación por FLACSO Paraguay. Doctoranda en el Programa de Doctorado en Economía del Instituto de Industria de la Universidad Nacional de General Sarmiento, Buenos Aires, Argentina. Con formación en Análisis de la Economía Mundial por la Universidad Complutense de Madrid y en Economía Financiera Contemporánea por el Instituto de Investigaciones Económicas de la Universidad Nacional Autónoma de México. Investigadora Asociada a la World Association for Political Economy (WAPE) y al Centre for the Study of Social and Global Justice, UK. Integra los Grupos de Trabajo de CLACSO Crisis y Economía Mundial y Lex Mercatoria, Poder Corporativo y Derechos Humanos. Fue presidenta de la Sociedad de Economía Política del Paraguay en el periodo 2019-2023 y actualmente integra la Junta Directiva de la Sociedad de Economía Política y Pensamiento Crítico en América Latina (SEPLA). Es, además, miembro de la Asociación de Economistas de América Latina y el Caribe. ↩︎

- https://www.swissinfo.ch/spa/presidente-paraguayo-dice-que-el-guaran%C3%AD-se-fortalece-y-vuelve-al-valor-real-ante-el-d%C3%B3lar/89789241 ↩︎

- https://elnacional.com.py/economia/el-guarani-moneda-mas-fortalecio-frente-dolar-mundo-n98633 ↩︎

- Las divisas son monedas extranjeras que se utilizan en las transacciones internacionales. En términos simples, es dinero que emite otro país y que es utilizado para comerciar, ahorrar o pagar fuera de la economía que lo emitió. Por ejemplo, el dólar y el euro son divisas internacionales. ↩︎

- https://www.imf.org/-/media/files/research/commodityprices/monthly/charts.pdf ↩︎

- Las commodities primarias se refiere a las materias primas agropecuarias. ↩︎

- https://www.mic.gov.py/paraguay-estabilidad-macroeconomica-y-oportunidades-de-inversion-extranjera/ ↩︎

- Se tomaron los datos correspondientes a la columna del total de las remesas recibidas anualmente sin desagregar por región ni por países presentados en el Anexo Estadístico del Informe Económico del Banco Central del Paraguay, 2026. ↩︎

- https://es.tradingeconomics.com/paraguay/remittances ↩︎

- Las tasas activas se refieren a los intereses que cobran los bancos por prestar dinero (créditos), mientras que las tasas pasivas son las que pagan a los ahorristas por sus depósitos. En Paraguay, las tasas activas y pasivas evidencian una tendencia alcista. El último informe financiero del BCP expone que la tasa de interés activa promedio en guaraníes se ubicó en 16,91% con un incremento mensual del 1,91%, es decir, el crédito es cada vez más caro en Paraguay. A la par, se registró una expansión de los créditos en el sector privado con un crecimiento interanual del 15,61% impulsado por los préstamos en moneda nacional. Mercado Crediticio – UH. ↩︎

- https://mentu.com.py/2025/10/13/depositos-en-guaranies-superan-a-los-en-dolares-liderando-el-crecimiento/#:~:text=2025%20%7C%20Pulso%20financiero-,Dep%C3%B3sitos%20en%20guaran%C3%ADes%20superan%20a%20los%20en%20d%C3%B3lares%20liderando%20el,mes%20con%205%2C5%25 ↩︎

- https://www.mef.gov.py/es/institucional/sala-de-prensa/noticias/doble-grado-inversion-paraguay-emite-bonos-globales-guaranies ↩︎

- https://www.forbes.com.py/summit/detras-dolar-baja-bcp-apreto-liquidez-sacudio-equilibrio-mercado-cambiario-n83647 ↩︎

- https://en.mercopress.com/2026/03/03/paraguay-central-bank-cuts-rates-as-inflation-runs-below-target ↩︎

- https://revistaplus.com.py/2025/07/23/el-guarani-dopado-por-la-iliquidez-falsa-fortaleza-distorsiona-el-mercado/ ↩︎

- https://www.valoragro.com.py/ganaderia/tipo-de-cambio-en-paraguay-la-volatilidad-del-dolar-y-la-importancia-de-asegurar-la-moneda-en-los-agronegocios/#:~:text=Tipo%20de%20cambio%20en%20Paraguay,la%20moneda%20en%20los%20agronegocios ↩︎

- https://www.abc.com.py/economia/2026/03/16/gobierno-anuncia-economia-de-guerra-por-abrupta-caida-en-la-recaudacion/ ↩︎

- https://www.lanacion.com.py/negocios/2026/03/18/economia-paraguaya-goza-de-buena-salud-el-ajuste-de-cinturon-es-solo-para-el-fisco-aclara-ministro/ ↩︎

- https://mentu.com.py/2025/06/25/la-economia-subterranea-en-paraguay/ ↩︎

- https://www.bcp.gov.py/agregados-monetarios ↩︎

- Donde M1 es el dinero más líquido (efectivo y cuenta corriente); M2 incluye a M1 más los activos a plazo, y M3 (o dinero en sentido amplio) suma activos financieros de menor liquidez. ↩︎